설계변경으로 인한 산업안전보건관리비 조정‧계상 방법

산업안전보건관리비는 설계변경, 물가변동, 관급자재의 증감 등으로 대상액의 변동이 있는 경우에 변경 시점을 기준으로 다시 계상하여야 합니다. 설계변경 내역서를 작성하실 때 산업안전보건관리비를 증액 조정하는 방법에 대해 고용노동부 해설집에 근거하여 설명드리겠습니다.

산업안전보건관리비의 조정에 대한 관련 근거

고용노동부 고시 「건설업 산업안전보건관리비 계상 및 사용기준」 제4조 제5항에 따르면, 발주자 또는 자기공사자는 설계변경 등으로 대상액의 변동이 있는 경우 별표1의3(설계변경 시 산업안전보건관리비 조정ㆍ계상 방법)에 따라 지체 없이 안전보건관리비를 조정 계상하여야 합니다.

- 고용노동부 고시 건설업 산업안전보건관리비 계상 및 사용기준

- 고용노동부 산업안전보건본부 건설업 산업안전보건관리비 해설(2022.6.)

산업안전보건관리비 산출의 기준이 되는 ‘대상액’의 정의

산업안전보건관비의 산출 및 설계변경으로 인한 조정 시에 대상액이라는 용어가 등장합니다. 아래 대상액의 정의에 대해 정확히 이해하시기 바랍니다.

산업안전보건관리비의 대상액이란?

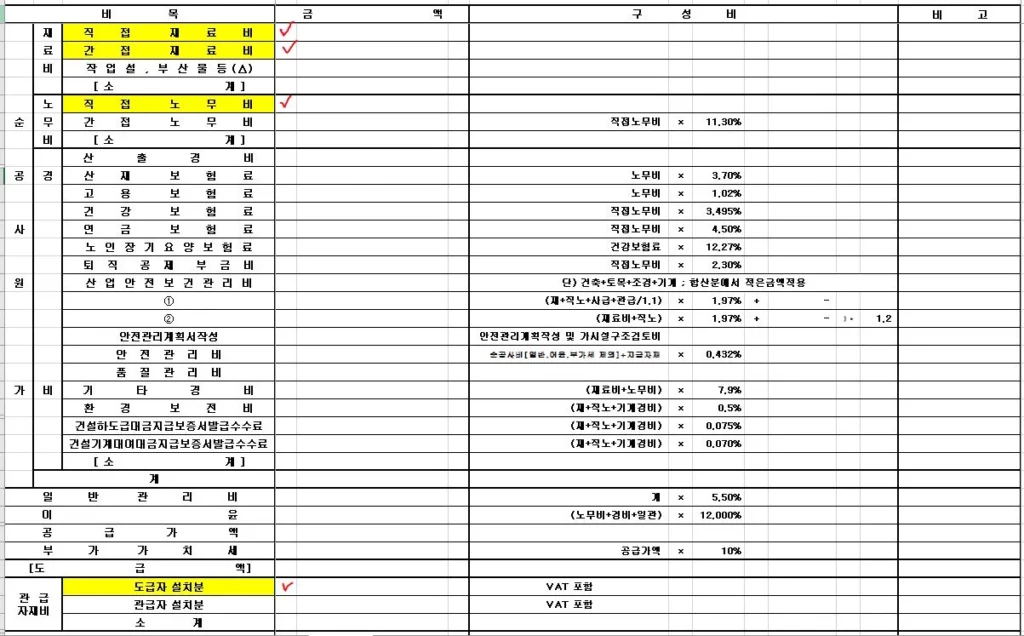

- 「예정가격 작성기준」(기획재정부 계약예규) 별표2 및 「지방자치단체 입찰 및 계약 집행기준」(행정안전부 예규) 별지2의 공사원가계산서 구성항목 중 직접재료비, 간접재료비와 직접노무비를 합한 금액(발주자가 재료를 제공할 경우에는 해당 재료비를 포함)을 말한다.

- 대상액이 구분되어 있지 않은 공사(재료비와 직접노무비를 구분하기 어려운 경우 등)는 도급계약 또는 자체사업 계획상 총공사금액의 70%를 대상액으로 봄

- 왼쪽 원가계산서에서 보시면 직집재료비, 간접재료비, 직접노무비로 구분할 수 있음.

- “대상액”은 원가계산에 의한 예정가격 작성기준에서 재료비(발주자가 재료를 제공할 경우에는 해당 재료비 또는 완제품의 가액을 포함한 금액)와 직접 노무비를 합한 금액임

- 관급자재는 공사에 필요한 자재 및 기구 등을 발주자가 직접 제공한 것이라면 대상액에 포함됨

- 완제품 : 물품구매 및 설치공사의 물품(터빈발전기 및 고압급수가열기), 산업용보일러 등과 같이 완성된 일체의 형태로 현장에 납품, 구매 또는 지급되는 자재 등

설계변경 시 산업안전보건관리비 증액 계상 방법

- 설계변경에 따른 안전관리비는 다음 계산식에 따라 산정한다.

- 설계변경에 따른 안전관리비 = 설계변경 전의 안전관리비 + 설계변경으로 인한 안전관리비 증감액

- 제1호의 계산식에서 설계변경으로 인한 안전관리비 증감액은 다음 계산식에 따라 산정

- 설계변경으로 인한 안전관리비 증감액 = 설계변경 전의 안전관리비 × 대상액의 증감 비율

- 제2호의 계산식에서 대상액의 증감 비율은 다음 계산식에 따라 산정한다. 이 경우, 대상액은 예정가격 작성시의 대상액이 아닌 설계변경 전ㆍ후의 도급계약서상의 대상액을 말한다.

- 대상액의 증감 비율 = [(설계변경후 대상액 – 설계변경 전 대상액) / 설계변경 전 대상액] × 100%

위의 내용을 정리하여 수식으로 표현하면, 설계변경에 따른 산업안전관리비 총금액은 아래와 같이 산출 할 수 있습니다.

그럼 예를 들어 설계변경에 따른 산업안전보건관리비 증액 조정 계산 방법에 대해 말씀드리겠습니다.

설계변경에 따른 산업안전보건관리비 조정 방법 예시

- 재료비(직접재료비 + 간접재료비) : 1,578,826,705원

- 직접노무비 : 2,761,901,926원

- 도급자 설치 관급자재 : 746,451,416원(부가세 미포함)

- 설계변경 전 산업안전보건관리비 : (재료비 + 직접노무비 + 도급자 관급자재(부가세 미포함)) × 1.97% = 100,217,446원

- 설계변경 후 재료비 : 1,878,826,705원

- 설계변경 후 직접노무비 : 2,961,901,926원

- 설계변경 후 도급자 설치 관급자재 : 746,451,416원(부가세 미포함)

위와 같이 원가계산서를 가진 건설공사에서 재료비에서 3억이 증가하고, 직접노무비에서 2억이 증가했을 때 설계변경으로 인한 산업안전보건보건관리비 증액 계상하는 방법에 대해 아래와 같이 계산할 수 있습니다.

- 설계변경 전 대상액 : 1,578,826,705원 + 2,761,901,926원 +746,451,416원 = 5,087,180,047원

- 설계변경 후 대상액 : 1,878,826,705원 + 2,961,901,926원 +746,451,416원 = 5,587,180,047원

- 설계변경에 따른 산업안전보건관리비 계산식

- = 100,217,446원 + (100,217,446원×(5,587,180,047원 – 5,087,180,047원)/5,087,180,047원×100%)

- = 100,217,446원 + (100,217,446원×9.8286%) = 100,217,446원 + 9,850,000원 = 119,917,446원

위와 같은 계산식으로 계산하면 설계변경에 따른 대상액의 증감비율은 약 9.8%이며, 설계변경에 따른 산업안전보건관리비 증감액은 약9,850,000원입니다. 따라서 설계변경 전 산업안전보건관리비와 설계변경으로 인한 산업안전보건관리비 증감액의 합은 119,917,446원으로 설계변경 시 계약내역서에 조정되어야 합니다.

여기까지 설계변경 시 산업안전보건관리비 조정(증액) 계상 방법에 대해 관련 규정에 따라 산업안전관리비 대상액의 정의와 계산하는 방법에 대해 말씀드렸습니다. 업무에 도움이 되길 바랍니다. 건설공사에서 산업안전보건관리비는 안전관리비와 혼동하시는 경우가 있는데 두 개의 비용 항목은 관련 근거부터 계상 및 사용기준까지 완전히 항목입니다. 아래 링크를 통해 내용 확인하시기 바랍니다.